保険選びのコツや保険で知っておきたいことなどを

見直し前にチェック

がん保険(一般的ながん保険)

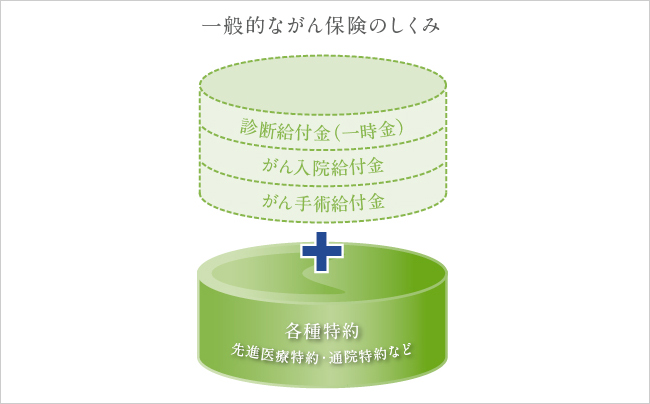

一般的ながん保険は、がんを発病したときにまとまった金額を受け取ることができる「診断給付金」と「がん入院給付金」「がん手術給付金」を基本構造に、各種特約がセットされてできています。

がん保険の保障期間は、10年などの「定期型」と「終身型」があります。定期型のほうが保険料は安くなりますが、契約満了で保障が終了し、更新の際には保険料が高くなります。また、がん保険には掛け捨て型のほか、解約返戻金があるタイプもありますので、目的や予算を考えて選択するようにしましょう。

高額な治療費に備えよう

がんは近年医療技術が進み、「不治の病」から「治せる病気」へと変わってきました。しかし、治療には「先進医療」の費用など、高額の医療費がかかります。がん保険は、この高額な治療費に備えるための保険商品なのです。

がん治療にかかる費用は方法によって差がありますが、例えば「重粒子線治療」という最先端の治療方法の場合、300万円前後かかります。もちろん、これよりも安い治療方法もありますが、先進医療は公的保険の適用外で、全額自己負担となりますから、いずれにしてもほかの病気より高額な費用がかかることになります。

注意点としては、近年のがん治療の傾向を見ると、長期間の入院はせずに、通院治療を主体としている傾向があるということ。そのため、がんの入院や手術を保障する部分よりも、まとまったお金が給付される「診断給付金」を重視した商品がおすすめです。また、先進医療費用、抗がん剤治療費用、通院治療費用などに対応した「先進医療特約」や、抗がん剤治療などの通院に対応した「特定治療通院特約」がセットされている商品のほうが、現在のがん治療に合っていると言えるでしょう。

各社の保険商品は、一見すると同じように見えても、微妙な違いがあります。これについては「がん保険の違い」で解説していますので、違いをよく見極めて自分に合ったがん保険を選択してください。

※先進医療とは、健康保険制度に基づく評価療養のうち、治療や手術を受けられた日において、厚生労働大臣が定める先進医療(先進医療ごとに厚生労働大臣が定める施設基準に適合する医療施設にて行われるものに限ります)を言います。具体的な先進医療技術やその適応症(対応となる病気・ケガ・それら症状)及び実施している医療機関については変更されることがあります。詳しくは、厚生労働省のホームページをご確認ください。

こんな場合におすすめ!

- 親族にがんにかかった人がいる

- 生活習慣病に不安がある